本文

令和6年能登半島地震災害の被災者に係る個人住民税の雑損控除の特例等について

この度の令和6年1月能登半島地震により被害を受けられた皆様方に、心からお見舞い申し上げます。

令和6年2月21日に、令和6年能登半島地震に係る個人住民税の雑損控除の特例措置に係る「地方税法の一部を改正する法律(令和6年法律第2号)」及び「地方税法施行令の一部を改正する政令(令和6年政令第34号)」が公布及び施行されました。これを受け本市でも、令和6年3月7日に「新座市税条例」を改正しました。

これに伴い、このたびの災害に係る個人住民税の雑損控除額等の特例が決定しました。

雑損控除額等の特例

●雑損控除とは

災害、盗難又は横領によって損害を受けた場合等に受けることができる所得控除です(詐欺や恐喝の場合を除く。)。居住者のほか、その方と生計を一にする配偶者やその他の親族(総所得金額等が48万円以下の方)が有する資産も対象となります。

●雑損控除の特例とは

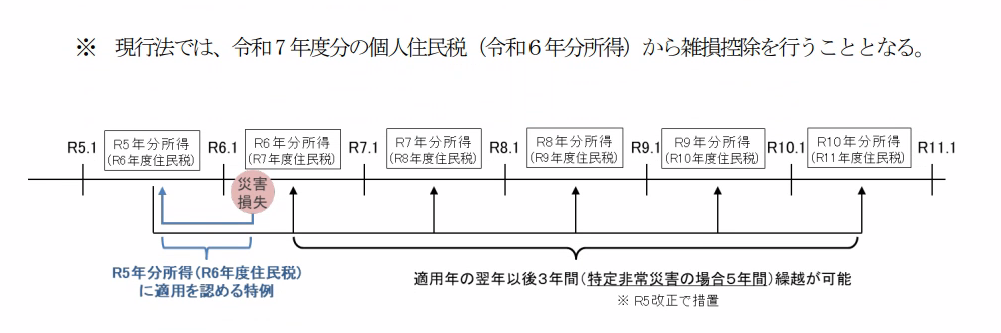

通常、損害を受けた年の属する年度の翌年度の申告で、当該控除を申告します。

(例:損害を受けた日が令和6年2月1日➡雑損控除は令和7年度分での申告)

しかし、この度の法令改正により、令和6年の能登半島地震災害に係る雑損控除については、令和6年度分での申告が可能となりました。

雑損控除額の計算方法

控除額は次の(1)又は(2)のいずれか多い額となります。

(1)(損失の金額-保険金等により補てんされる金額)-(総所得金額等×10パーセント)

(2)災害関連支出の金額-5万円

(2)災害関連支出の金額-5万円

申告の方法

災害に関してやむを得ない支出をした金額の領収書を添付の上、令和6年度市民税・県民税申告書を御提出ください。

※所得税の確定申告で雑損控除を申告した場合は、市民税・県民税申告書の御提出は不要です。

令和6年能登半島地震災害に係る各種税制措置について

令和6年能登半島地震災害に係る国税に関する各種税制措置の詳細は、以下のリンクから御確認ください。

・国税庁ホームページ「令和6年能登半島地震に関するお知らせ」