本文

退職所得に係る市民税・県民税の計算方法

目次

平成19年1月1日から平成24年12月31日までの退職手当等の場合

退職所得が所属する年分

退職所得がいつの年分の所得となるかは、その退職手当等の収入すべきことが確定した日がいつであるかにより判定しますので、一般的には退職日で判定します。ただし、次の退職手当等については判定日が異なりますので、国税庁ホームページ「退職所得の収入金額の収入すべき時期」をご覧ください。

- 役員に支給される退職手当等

- 退職給与規程の改訂による差額に相当する退職手当等

- 退職手当等とみなされる一時金

- 引き続き勤務する者に支払われるもので退職手当等とされるもの

- 年金に代えて支払われる一時金で退職手当等とされるもの

- 一の勤務先の退職により2以上の退職手当等の支払を受ける場合

なお、退職所得の年分によって税額の計算方法が異なりますのでご注意ください。

退職所得に係る市民税・県民税の計算方法

退職所得に係る市民税・県民税の計算方法は以下のとおりです。

計算方法についての詳細は国税庁ホームページ「退職手当等に関する源泉徴収」をご覧ください。

1.退職手当等の区分について

|

一般退職手当等 |

退職手当等のうち、短期退職手当等及び特定役員等退職手当等のいずれにも該当しないもの |

|---|---|

|

短期退職手当等 |

勤続年数(役員等としての勤続年数を含む)が5年以下である者に支払われる退職手当等のうち、特定役員退職手当に該当しないもの |

|

特定役員退職手当等 |

役員等としての勤続年数が5年以下である者に支払われる退職手当等のうち、その役員等としての勤続年数に対応する退職所得として支払われるもの ※役員等とは法人税法上の役員及び法人の経営に従事している一定の者、国会議員及び地方公共団体の議会の議員並びに国家公務員及び地方公務員をいいます。 |

勤続年数は1年未満切り上げで計算します。勤続年数に含まれる期間については国税庁ホームページ「退職手当等に関する源泉徴収」の「「退職所得の受給に関する申告書」の提出を受けている場合」内の「<勤続期間に含まれる期間>」をご覧ください。

2.退職所得の計算方法(平成25年1月1日以降)

- 一般退職手当等

- (退職手当等収入額-退職所得控除額)/2

- 短期退職手当等かつ退職手当等収入額-退職所得控除額が300万円以下の者

- (退職手当等収入額-退職所得控除額)/2

- 短期退職手当等かつ退職手当等収入額-退職所得控除額が300万円超の者

- 退職手当等収入額-退職所得控除額-150万円

- 特定役員退職手当等

- 退職手当等収入額-退職所得控除額

※退職所得額は1,000円未満切り捨て

※短期退職手当等についてのNo.3は、令和4年1月1日以降に支払うべき退職手当等について適用となります。

※退職手当等の支払を受ける者から期日までに退職所得申告書の提出がない場合でも、退職所得控除を適用した金額に税率(市民税6%、県民税4%)を乗じて計算することに変わりはありません。ただし、所得税においては退職所得控除の適用がなくなり、退職手当等の収入額に一律20.42%の税率を乗じることとされています。

※同年内に2か所以上から支払を受ける場合、過去に他の支払を受けている場合及び平成19年1月1日から平成24年12月31日までの場合は計算方法が異なりますのでご注意ください。

3.退職所得控除額の計算方法

| 勤続年数 |

退職所得控除額 |

|---|---|

| 20年以下 |

40万円×勤続年数 ※80万円未満の場合、80万円 |

| 20年超 |

800万円+70万円×(勤続年数-20年) |

※障がい者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額(80万円未満の場合は80万円)に、100万円を加えた金額となります。

| 勤続年数 | 控除額 | 勤続年数 | 控除額 | 勤続年数 | 控除額 | ||

|---|---|---|---|---|---|---|---|

| 1年 | 80万円 | 18年 | 720万円 | 35年 | 1,850万円 | ||

| 2年 | 80万円 | 19年 | 760万円 | 36年 | 1,920万円 | ||

| 3年 | 120万円 | 20年 | 800万円 | 37年 | 1,990万円 | ||

| 4年 | 160万円 | 21年 | 870万円 | 38年 | 2,060万円 | ||

| 5年 | 200万円 | 22年 | 940万円 | 39年 | 2,130万円 | ||

| 6年 | 240万円 | 23年 | 1,010万円 | 40年 | 2,200万円 | ||

| 7年 | 280万円 | 24年 | 1,080万円 | 41年 | 2,270万円 | ||

| 8年 | 320万円 | 25年 | 1,150万円 | 42年 | 2,340万円 | ||

| 9年 | 360万円 | 26年 | 1,220万円 | 43年 | 2,410万円 | ||

| 10年 | 400万円 | 27年 | 1,290万円 | 44年 | 2,480万円 | ||

| 11年 | 440万円 | 28年 | 1,360万円 | 45年 | 2,550万円 | ||

| 12年 | 480万円 | 29年 | 1,430万円 | 46年 | 2,620万円 | ||

| 13年 | 520万円 | 30年 | 1,500万円 | 47年 | 2,690万円 | ||

| 14年 | 560万円 | 31年 | 1,570万円 | 48年 | 2,760万円 | ||

| 15年 | 600万円 | 32年 | 1,640万円 | 49年 | 2,830万円 | ||

| 16年 | 640万円 | 33年 | 1,710万円 | 50年 | 2,900万円 | ||

| 17年 | 680万円 | 34年 | 1,780万円 | 51年 | 2,970万円 |

※障がい者になったことが直接の原因で退職した場合の退職所得控除額は、上記の額に100万円を加えた金額となります。

税額の計算方法

退職所得額×0.06=市民税額

退職所得額×0.04=県民税額

市民税額+県民税額=特別徴収税額

※税額は市民税・県民税それぞれ100円未満切り捨て

計算例

一般退職手当等

- 勤続年数 24年3か月 →25年

- 退職手当等収入額 14,223,632円

- 退職所得控除額:8,000,000+(700,000×5)=11,500,000

- 退職所得額:(14,223,632-11,500,000)/2=1,361,816 →1,361,000

- 市民税額:1,361,000×0.06=81,660 →81,600

- 県民税額:1,361,000×0.04=54,440 →54,400

- 特別徴収税額:81,600+54,400=136,000

短期退職手当等(退職手当等収入額-退職所得控除額>300万)

- 勤続年数 3年1か月→4年

- 退職手当等収入額 6,000,000円

- 障害退職

- 退職所得控除額:400,000×4+1,000,000=2,600,000

- 退職所得額:6,000,000-2,600,000-1,500,000=1,900,000 →1,900,000

- 市民税額:1,900,000×0.06=114,000 →114,000

- 県民税額:1,900,000×0.04=76,000 →76,000

- 特別徴収税額:114,000+76,000=190,000

特定役員退職手当等

- 勤続年数 2年10か月 →3年

- 退職手当等収入額 1,853,250円

- 退職所得控除額:400,000×3=1,200,000

- 退職所得額:1,853,250-1,200,000=653,250 →653,000

- 市民税額:653,000×0.06=39,180 →39,100

- 県民税額:653,000×0.04=26,120 →26,100

- 特別徴収税額:39,100+26,100=65,200

同年内に2か所以上から退職手当等の支払を受ける場合

退職者が同年内に2か所以上から退職手当等の支払を受けている場合は、同年中の他の退職手当等を合わせて市民税・県民税の計算をします。

詳細は国税庁ホームページ「同じ年に2か所以上から退職手当等が支払われるとき」をご覧ください。

概要

(1)1社目は通常どおり計算(退職所得の計算方法参照)

(1)1社目は通常どおり計算(退職所得の計算方法参照)

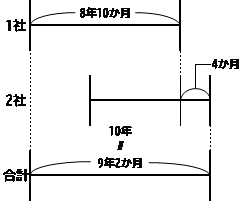

(2)2社目は合計収入額から合計勤続年数(1年未満は切り上げ)の控除額を適用して計算した税額から、特別徴収済みの1社目の税額を差し引きます。

※合計勤続年数は2社の勤続期間のうち最も長い勤続期間により算出します。ただし、その最も長い期間以外の期間のうちにその最も長い期間と重複していない期間がある場合は、その重複しない部分の期間を最も長い期間に加算して勤続年数を計算します。

※同年内に支払を受けた他の退職手当等が異なる区分の場合(一般退職手当等と短期退職手当等のときなど)は計算方法が異なりますのでご注意ください。→国税庁ホームページ「同じ年に一般退職手当等のほか、短期退職手当等や特定役員退職手当等がある場合」をご覧ください。

退職所得額

- 一般退職手当等

- {(1社目退職手当等収入額+2社目退職手当等収入額)-合計勤続年数の退職所得控除額}/2

- 短期退職手当等かつ退職手当等収入額-退職所得控除額が300万円以下の者

- {(1社目退職手当等収入額+2社目退職手当等収入額)-合計勤続年数の退職所得控除額}/2

- 短期退職手当等かつ退職手当等収入額-退職所得控除額が300万円超の者

- (1社目退職手当等収入額+2社目退職手当等収入額)-合計勤続年数の退職所得控除額-150万円

- 特定役員退職手当等

- (1社目退職手当等収入額+2社目退職手当等収入額)-合計勤続年数の退職所得控除額

※退職所得額は1,000円未満切り捨て

※短期退職手当等についてのNo.3は、令和4年1月1日以降に支払うべき退職手当等について適用となります。

税額

退職所得額×0.06-1社目市民税特別徴収税額=市民税額

退職所得額×0.04-1社目県民税特別徴収税額=県民税額

市民税額+県民税額=特別徴収税額

※税額は市民税・県民税それぞれ100円未満切り捨て

計算例

一般退職手当等

- 1社目勤続期間 平成27年4月1日から令和5年3月31日まで →勤続年数 8年

- 2社目勤続期間 令和2年7月1日から令和5年7月31日まで

- 1社目退職手当等収入額 4,000,000円

- 2社目退職手当等収入額 3,358,600円

〇1社目の計算

- 1社目退職所得控除額:400,000×8=3,200,000

- 1社目退職所得額:(4,000,000-3,200,000)/2=400,000 →400,000

- 1社目市民税額:400,000×0.06=24,000 →24,000

- 1社目県民税額:400,000×0.04=16,000 →16,000

- 1社目特別徴収税額:24,000+16,000=40,000

〇2社目の計算

- 合計勤続年数 9年

- 2社目退職所得控除額:400,000×9=3,600,000

- 2社目退職所得額:{(4,000,000+3,358,600)-3,600,000}/2=1,879,300 →1,879,000

- 2社目市民税額:1,879,000×0.06=112,740 →112,700

- 112,700-24,000=88,700

- 2社目県民税額:1,879,000×0.04-16,000=75,160 →75,100

- 75,100-16,000=59,100

- 2社目特別徴収税額:88,700+59,100=147,800

過去に退職手当等の支払を受けている場合

退職者が過去の一定の期間に退職手当等の支払を受けている場合は、以下の計算方法となります。

詳細は国税庁ホームページ「退職手当等に対する源泉徴収」をご覧ください。

概要

退職一時金…前年以前4年内に支払がある

退職一時金…前年以前4年内に支払がある- 確定拠出年金…前年以前19年内に支払がある(令和4年4月1日前に支払を受けるものは14年内)

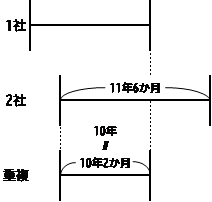

過去に上記退職手当等の支払を受けている場合は、今回の勤続年数を基に計算した控除額から、過去に支払を受けた退職手当等の勤続年数のうち今回支払を受ける退職手当等と重複した勤続年数(1年未満切り捨て)を基に計算した控除額を差し引いた額を退職所得控除額として計算します。

- 退職所得控除額=今回の勤続年数(1年未満切り上げ)の控除額-重複した勤続年数(1年未満切り捨て)の控除額

なお、前の退職手当等の収入金額が、前の退職手当等の勤続年数に基づき計算した控除額を下回る場合には、前の退職手当等の勤続期間を再計算します。前の退職手当等の勤続期間はその期間の初日から次表の算式により計算した数(1未満の端数は切り捨てます。)に相当する年数を経過した日の前日までの期間であったものとして、本年分の退職手当等の勤続期間との重複期間の計算をします。

| 800万円以下の場合 | 収入金額/40万円 |

|---|---|

| 800万円を超える場合 | (収入金額-800万円)/70万円+20 |

計算例

一般退職手当等(1社目退職手当等収入額>=1社目退職所得控除額)

- 1社目勤続期間 平成10年4月1日から令和3年3月31日まで →勤続年数 23年

- 2社目勤続期間 平成30年7月1日から令和5年7月31日まで →勤続年数6年

- 1社目退職手当等収入額 13,655,520円

- 2社目退職手当等収入額 3,358,600円

〇1社目の計算

- 1社目退職所得控除額:8,000,000+700,000×3=10,100,000

- 1社目退職所得額:(13,655,520-10,100,000)/2=1,777,760 →1,777,000

- 1社目市民税額:1,777,000×0.06=106,620 →106,600

- 1社目県民税額:1,777,000×0.04=71,080 →71,000

- 1社目特別徴収税額:106,600+71,000=177,600

〇2社目の計算

- 重複勤続年数 2年

- 2社目退職所得控除額:400,000×6-400,000×2=2,400,000-800,000=1,600,000

- 2社目退職所得額:(3,358,600-1,600,000)/2=879,300 →879,000

- 2社目市民税額:879,000×0.06=52,740 →52,700

- 2社目県民税額:879,000×0.04=35,160 →35,100

- 2社目特別徴収税額:52,700+35,100=87,800

一般退職手当等(1社目退職手当等収入額<1社目退職所得控除額)

- 1社目勤続期間 平成10年4月1日から令和3年3月31日まで →勤続年数23年

- 2社目勤続期間 平成28年7月1日から令和5年7月31日まで →勤続年数8年

- 1社目退職手当等収入金額 8,645,620円

- 2社目退職手当等収入額 5,627,320円

〇1社目の計算

- 1社目退職所得控除額:8,000,000+700,000×3=10,100,000

- 1社目退職所得額:(8,645,620-10,100,000)/2=-727,190 →0(所得なし)

- 1社目市民税額:非課税

- 1社目県民税額:非課税

- 1社目特別徴収税額:なし

〇2社目の計算

- 計算上の1社目勤続年数:(8,645,620-8,000,000)/700,000+20=20.92… →20年

- 計算上の1社目勤続期間:平成10年4月1日から平成30年4月1日まで

- 計算上の重複勤続期間:平成28年7月1日から平成30年3月31日まで

- 計算上の重複勤続年数:1年

- 2社目退職所得控除額:400,000×8-400,000×1=3,200,000-400,000=2,800,000

- 2社目退職所得額:(5,627,320-2,800,000)/2=1,413,660 →1,413,000

- 2社目市民税額:1,413,000×0.06=84,780 →84,700

- 2社目県民税額:1,413,000×0.04=56,520 →56,500

- 2社目特別徴収税額:84,700+56,500=141,200

平成19年1月1日から平成24年12月31日までの退職手当等の場合

平成19年1月1日から平成24年12月31日までに支払うべき退職手当等の場合は計算方法が異なります。

計算についての詳細は総務省ホームページ「平成25年1月1日以降の退職所得に対する住民税の特別徴収について」の「<参考>平成19年1月1日から平成24年12月31日までの退職所得に対する住民税額は、以下のとおりの計算となります。」をご覧ください。

概要

退職所得額を算出し、そこに各税率を乗じて計算した市民税・県民税額(端数処理を行なわない。)から各税額の10%を税額控除額として控除します。なお、残った金額に100円未満の端数がある場合は切り捨てます。

- 退職所得の金額×0.06=市民税額

- 退職所得の金額×0.04=県民税額

- 市民税額×0.1=市民税・税額控除額

- 県民税額×0.1=県民税・税額控除額

- 市民税額-市民税額控除額=特別徴収市民税額(100円未満切り捨て)

- 県民税額-県民税額控除額=特別徴収県民税額(100円未満切り捨て)

- 特別徴収市民税額+特別徴収県民税額=特別徴収税額

計算例

- 勤続期間 平成10年4月1日から平成23年3月31日 →勤続年数 13年

- 退職手当等収入額 8,603,500円

- 退職所得控除額:400,000×13=5,200,000

- 退職所得額:(8,603,500-5,200,000)/2=1,701,750 →1,701,000

- 市民税額:1,701,000×0.06=102,060

- 県民税額:1,701,000×0.04=68,040

- 市民税・税額控除額:102,060×0.1=10,206

- 県民税・税額控除額:68,040×0.1=6,804

- 特別徴収市民税額:102,060-10,206=91,854 →91,800

- 特別徴収県民税額:68,040-6,804=61,236 →61,200

- 特別徴収税額:91,800+61,200=153,000

退職手当等を分割で支払う場合

支払者の都合や退職者の希望等により退職手当等を分割して支払う場合は、以下の計算方法となります。

概要

退職手当等を分割で支払う場合は、収入総額における市民税・県民税額を算出し、各回で支払う退職手当等の額で按分した税額を徴収・納入します。分割した退職手当等の支払が複数の年度にまたがる場合でも、退職手当等の収入すべきことが確定した日は同一であるため、その年分に収入があったものとして計算します。

- 退職手当等収入総額の市民税・県民税額を算出

- 各回における退職手当等支払額の割合で合計市民税・県民税額を按分

- 按分した市民税・県民税額を各回の退職手当等支払額から徴収

なお、分割で退職手当等を支払うことにより市民税・県民税の特別徴収も分割での徴収・納入になる場合は、分割での支払計画及び各回の市民税・県民税の徴収予定を記載した一覧を提出してください。

計算例

- 勤続期間 平成22年4月1日から令和5年3月31日 →勤続年数 13年

- 退職手当等収入総額 8,603,500円

- 各回の退職手当等支払額

- 1回目 令和5年4月1日 3,603,500円

- 2回目 令和5年10月1日 1,000,000円

- 3回目 令和6年4月1日 1,000,000円

- 4回目 令和6年10月1日 1,000,000円

- 5回目 令和7年4月1日 1,000,000円

- 6回目 令和7年10月1日 1,000,000円

- 退職所得控除額:400,000×13=5,200,000

- 退職所得額:(8,603,500-5,200,000)/2=1,701,750 →1,701,000

- 市民税額:1,701,000×0.06=102,060 →102,000

- 県民税額:1,701,000×0.04=68,040 →68,000

- 特別徴収税額:102,000+68,000=170,000

- 1回目特別徴収税額:170,000×(3,603,500/8,603,500)=71,202… →71,200

- 3~6回目特別徴収税額:(170,000-71,200)/5=19,760 →19,700

- 2回目特別徴収税額:170,000-71,200-(19,700×4)=20,000

※按分の計算に決まりはありません。上記の計算例は一例です。