本文

【受付は終了しました】新座市定額減税補足給付金(不足額給付)

|

定額減税補足給付金(不足額給付)の受付は令和7年10月31日で終了しました。

|

|---|

定額減税補足給付金(不足額給付)の締切が近づいています。

定額減税補足給付金(不足額給付)の支給要件確認書及び申請書の提出期限は令和7年10月31日(金曜日)です。

支給対象の方は上記期限までに提出してください。なお、期限を過ぎての提出はできませんのでご注意ください。

定額減税補足給付金(不足額給付)について

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、納税者及び同一生計配偶者または扶養親族1人につき、4万円(令和6年所得税から3万円・令和6年度個人住民税所得割から1万円)の「定額減税」が行われました。

その際、定額減税しきれないと見込まれる方に対しては、令和6年7月から12月までの間に、その時点で入手可能な令和5年所得税額と令和6年度住民税額を基に「定額減税補足給付金(当初調整給付)」を算定し、支給しました。

今回は、令和6年所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、定額減税補足給付金(当初調整給付)額との間で差額が生じた方に対し、国の物価高騰対応重点支援地方創生臨時交付金を活用し、定額減税補足給付金(不足額給付)として追加で不足分の給付を行います。

個人住民税の定額減税については、「令和6年度個人住民税に適用される特別税額控除(=定額減税)について」をご覧ください。

所得税(国税)の定額減税については、国税庁ホームページ「定額減税特設サイト(外部リンク)」をご覧ください。

なお、本給付金は「物価高騰対策給付金に係る差押禁止等に関する法律」により差押え禁止等となります。また、非課税です。

支給対象者

令和7年1月1日に新座市に住民登録があり、令和6年所得税、令和6年度住民税、定額減税可能額(所得税及び住民税)の実績額等が確定したことで、次の3つの場合(不足額給付1・不足額給付2・やむを得ないと内閣府が認める場合(特例))のいずれかに該当する方

※1 新座市で対象者であると把握できた方に対しては、支給のお知らせ又は確認書を発送しました。

※2 ご自身が対象(特に不足額給付2・やむを得ないと内閣府が認める場合(特例))と見込まれるにもかかわらず、新座市から通知が届かない場合は、ご自身で申請が必要です。申請期限は令和7年10月31日(金曜日)となりますので、至急、新座市物価高騰対策臨時給付金室(電話 048-423-2769)までご連絡ください。

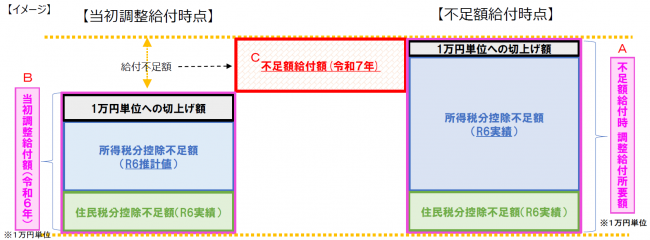

不足額給付1

【支給対象者】

令和7年1月1日に新座市に住民登録があり、令和6年所得税、令和6年度住民税、定額減税可能額(所得税及び住民税)の実績額等が確定したのちに、本来給付すべき所要額と、定額減税補足給付金(当初調整給付)額との間で差額が生じた方。

【給付額】

本来給付すべき所要額(下図A)と令和6年度に実施した定額減税補足給付金(当初調整給付)(下図B)との差額。(下図C)

(注意)定額減税補足給付金(不足額給付)給付時に算出した調整給付所要額(A)が当初調整給付額(B)を下回った場合にあっては、余剰額の返還は求めません。

【対象となりうる例】

令和5年所得に比べ、令和6年所得が減少したことにより、「令和5年所得税額」>「令和6年所得税額」となった方

子どもの出生など扶養親族が令和6年中に増加したことにより、所得税分の定額減税可能額が増加した方

定額減税補足給付金(当初調整給付)を受給したのちに税額修正が生じたことにより、本来給付されるべき額が増加した方

不足額給付2

【支給対象者】

令和7年1月1日に新座市に住民登録があり、以下のすべての要件を満たす方。

令和6年所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

税制度上、「扶養親族」対象外(扶養親族等として、定額減税の対象外であること)

<例>青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方

令和5年度住民税非課税世帯への給付金(7万円)、令和5年度住民税均等割のみ課税世帯・令和6年度住民税非課税世帯・令和6年度住民税均等割のみ課税世帯への給付金(10万円)の対象世帯の世帯主・世帯員ではないこと

(注意)当初調整給付の算出に際し、令和5年の所得等を基にした推計額を用いて算定したことにより、本人として当初調整給付の対象となっていた場合は支給対象外となります。

【給付額】

4万円(原則)

※ただし、令和6年1月1日時点で国外居住者であった方は3万円。

やむを得ないと内閣府が認める場合(特例)

【支給対象者】

令和5年度、令和6年度に実施された低所得世帯向け給付の対象世帯の世帯主または世帯員に該当しなかった方で、以下のいずれかの要件を満たす方

令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える方または事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

→ 所得税の定額減税対象分について、不足額給付2の対象となる。

※当初調整給付の対象となっていた場合(扶養親族等を含む。)は、所得税の定額減税対象分から、当初調整給付の額を控除した額(扶養親族等として加算される方として受けた額を含む。)について、不足額給付2の対象となる。

令和5年所得において、合計所得金額が48万円を超える方または事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

→ 住民税の定額減税対象分について、不足額給付2の対象となる。

令和5年所得において合計所得金額が48万円を超える方または事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額48万円を超える方または事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

→ 所得税の定額減税対象分のうち、当初調整給付の額を控除した額について、不足額給付2の対象となる。

申請方法・支給時期

(A) お手紙「支給のお知らせ」が届いた方【プッシュ型給付】

対象者のうち公金受取口座を登録している、または昨年実施した定額減税補足給付金(当初調整給付)を指定の口座で受給した方には、「新座市定額減税補足給付金(不足額給付)支給のお知らせ」を令和7年7月下旬に送付しました。

※ 振込(支給)日については、「支給のお知らせ」に記載しています。

(B) 確認書の返送により受給できる方【確認書給付】

(誓約同意事項をよくお読みください。)

対象者のうち、口座情報の登録など行っていない方には、「新座市定額減税補足給付金(不足額給付)支給要件確認書」が送付されます。

給付金を受け取るためには、手続が必要です。

確認書の記載内容をご確認いただき、以下のいずれかの方法で申請してください。

(1)電子申請

確認書に記載の二次元コードを読み取り、案内に従って申請してください。

支給時期:申請内容に不備がない場合、市から申請受理メールを送付後、おおむね3週間後

(2)郵送申請

確認書に必要事項を記入し、必要書類を添付の上、同封の返信用封筒にて返送してください。

支給時期:申請内容に不備がない場合、市で確認書を受け付けてから、おおむね4週間後

※ 新座市で定額減税補足給付金(当初調整給付)を口座振込により受給していても、現在、当該口座への振込可否が確認できなかった方には確認書を送付します。

※ 確認書は令和7年8月上旬から順次発送しています。

※ 「確認書給付」については令和7年9月上旬以降、順次支給します。

申請期限

令和7年10月31日(金曜日)(当日消印有効)

※ 申請内容に不備があった場合、振込みがさらに1か月程度遅れることがあります。余裕をもった申請をお願いします。

その他

※ 市から送付された「新座市定額減税補足給付金(不足額給付)支給のお知らせ」または「新座市定額減税補足給付金(不足額給付)支給要件確認書」に記載されている定額減税補足給付金(不足額給付)の金額は、令和7年度個人住民税課税資料等を基に算定しているため、各数値に相違がある場合は、至急、新座市物価高騰対策臨時給付金室(電話 048-423-2769)までご連絡ください。

給付金を装った詐欺にご注意ください

定額減税補足給付金(不足額給付)の「振り込め詐欺」や「個人情報の搾取」等にご注意ください。

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、給付金に関して、お心当たりのないメールが送られてきた場合は、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。