ページの先頭です。

メニューを飛ばして本文へ

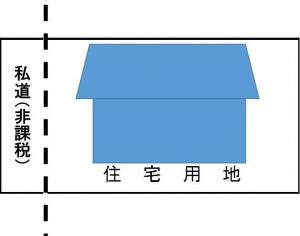

○分筆されていない私道などの分割評価について

下図のように、1筆の土地が利用状況により2つ以上の部分に明確に区分できる場合は、その利用状況に応じて、それぞれを評価し、固定資産税を課税する場合があります。該当する土地をお持ちの方は、測量図等各々の地積が分かるものと土地現況分割評価届出書を提出してください。

なお、課税の更正は、提出いただいた翌年度からの適用となります。

本文

固定資産税の適正な課税のためにご協力を

固定資産税は、毎年1月1日現在の土地、家屋の状況に基づき所有者の方々に課税する税金です。市では、この土地、家屋の現況について現地調査や登記情報などを基に把握を行っていますが、更に正確な現況把握を進めるため、変更などがあった場合には届出をしてください。

家屋に係る変更など

○家屋を新築・増築・滅失した時(ただし、登記済又は登記が予定されている物件は除く)

○用途変更(店舗から居宅に変更した場合など)をした時

登記がお済みでない家屋については、所有者の把握が困難であるため、必ず届出をしてください。なお、現在、市内全ての登記の済んでいない家屋について、調査を行っています。家屋の内部調査を行う場合もありますので、ご協力をお願いします。

○用途変更(店舗から居宅に変更した場合など)をした時

登記がお済みでない家屋については、所有者の把握が困難であるため、必ず届出をしてください。なお、現在、市内全ての登記の済んでいない家屋について、調査を行っています。家屋の内部調査を行う場合もありますので、ご協力をお願いします。

土地に係る変更など

○土地の用途を変更した時(店舗敷地から住宅敷地への変更、雑種地から住宅敷地への変更など)

住宅用地に関する変更については、特例措置(軽減措置)の適用に影響があるため、申告してください。申告の期限は、住宅用地に変更があった年の翌年1月31日までです。

住宅用地に関する変更については、特例措置(軽減措置)の適用に影響があるため、申告してください。申告の期限は、住宅用地に変更があった年の翌年1月31日までです。

○分筆されていない私道などの分割評価について

下図のように、1筆の土地が利用状況により2つ以上の部分に明確に区分できる場合は、その利用状況に応じて、それぞれを評価し、固定資産税を課税する場合があります。該当する土地をお持ちの方は、測量図等各々の地積が分かるものと土地現況分割評価届出書を提出してください。

なお、課税の更正は、提出いただいた翌年度からの適用となります。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)