ページの先頭です。

メニューを飛ばして本文へ

本文

固定資産の価格に係る審査の申出

制度の概要

固定資産の価格に係る審査の申出について

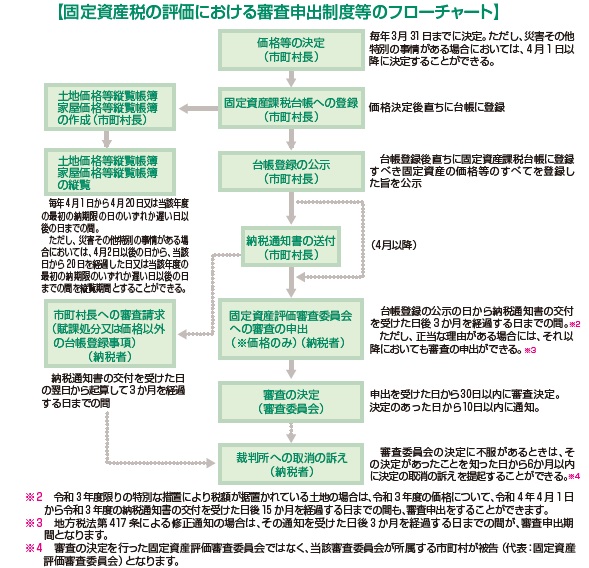

固定資産課税台帳に登録された価格について不服がある納税者は、市に設置されている新座市固定資産評価審査委員会に審査の申出をすることができます。

納税者は、納税通知書に記載された価格(評価額)について不服がある場合は、台帳登録の公示の日から納税通知書の交付を受けた日後3か月までの間に、新座市固定資産評価審査委員会に審査の申出をすることができます。また、価格以外の事項について不服がある場合は、納税通知書の交付を受けた日の翌日から起算して3か月以内に、市長に対して行政不服審査法の審査請求をすることができます。

【基準年度以外の年度における価格に関する審査の申出について】

第二年度又は第三年度においては、基準年度又は第二年度の価格が据え置かれた価格については審査の申出はできませんが、次に掲げるものは、審査の申出をすることができます。

(1) 新たに価格が固定資産課税台帳に登録された場合(家屋の新築や土地の分筆等)

(2) 前年度からその価格が変更された場合(家屋の増改築や土地の地目変換等)

(3) 地価の下落により土地の価格が修正された場合

(4) 上記の3つがなされるべき旨を申し立てる場合

納税者は、納税通知書に記載された価格(評価額)について不服がある場合は、台帳登録の公示の日から納税通知書の交付を受けた日後3か月までの間に、新座市固定資産評価審査委員会に審査の申出をすることができます。また、価格以外の事項について不服がある場合は、納税通知書の交付を受けた日の翌日から起算して3か月以内に、市長に対して行政不服審査法の審査請求をすることができます。

【基準年度以外の年度における価格に関する審査の申出について】

第二年度又は第三年度においては、基準年度又は第二年度の価格が据え置かれた価格については審査の申出はできませんが、次に掲げるものは、審査の申出をすることができます。

(1) 新たに価格が固定資産課税台帳に登録された場合(家屋の新築や土地の分筆等)

(2) 前年度からその価格が変更された場合(家屋の増改築や土地の地目変換等)

(3) 地価の下落により土地の価格が修正された場合

(4) 上記の3つがなされるべき旨を申し立てる場合